Modelo De Certificado De Retenciones De No Domiciliados

Modelo De Certificado De Retenciones2

Descarga El Certificado De No Declarante De Impuesto A La Renta

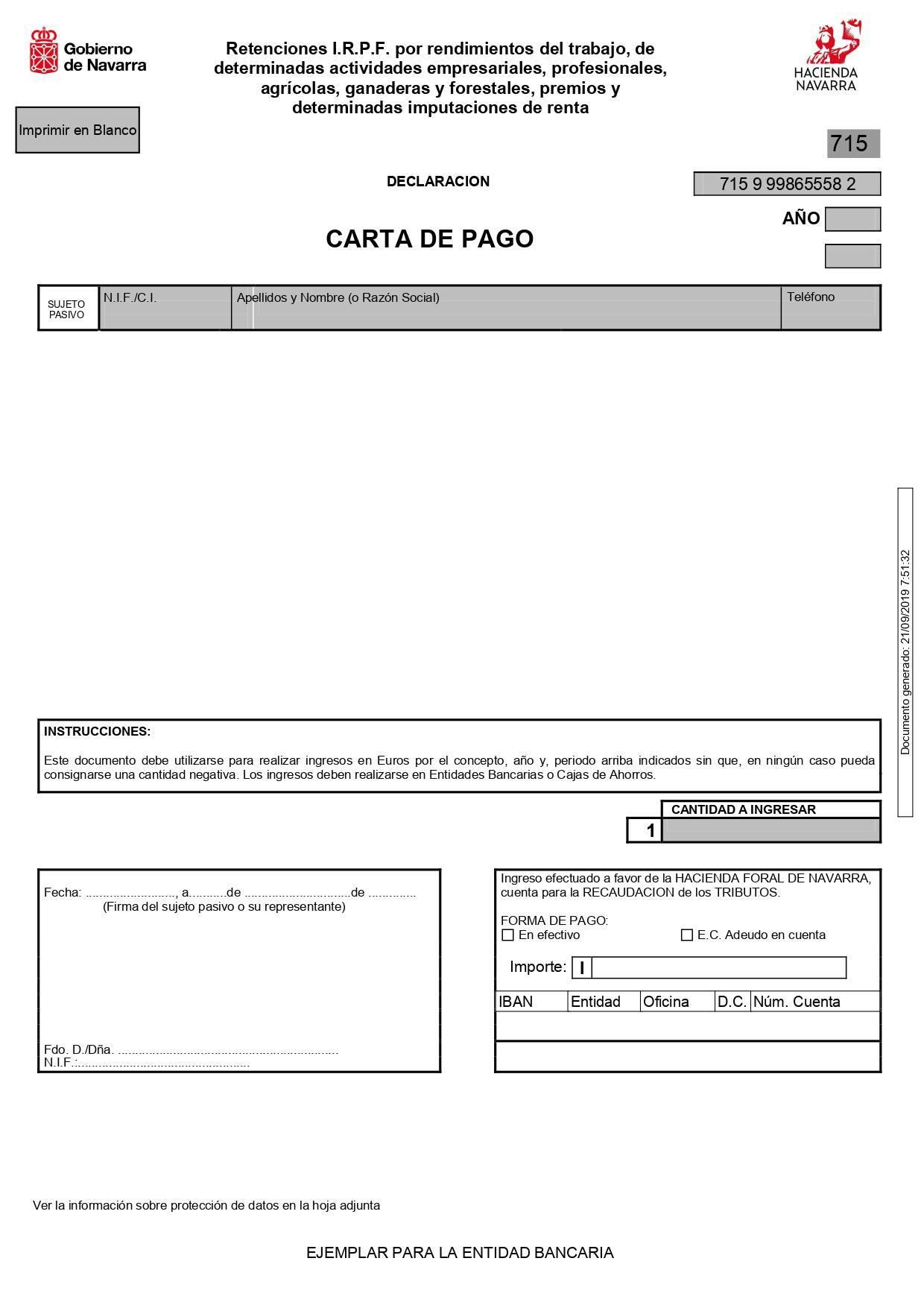

Modelo 715 Navarra Igl Asesores

Certificado Rnta 2da Modelo Doc Certificado De Rentas Y

Infoleg Ministerio De Justicia Y Derechos Humanos Argentina

Allanamiento De Domicilio Zpnxvpkej1lv

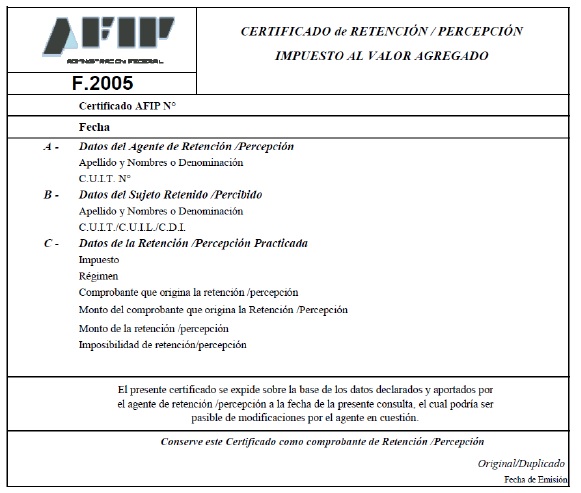

2005 generado por el sistema integral de retenciones electrónicas sire en forma individual o por lote archivo plano con n cantidad de registros renglones los cuales contienen los datos necesarios para confeccionar cada uno de los certificados.

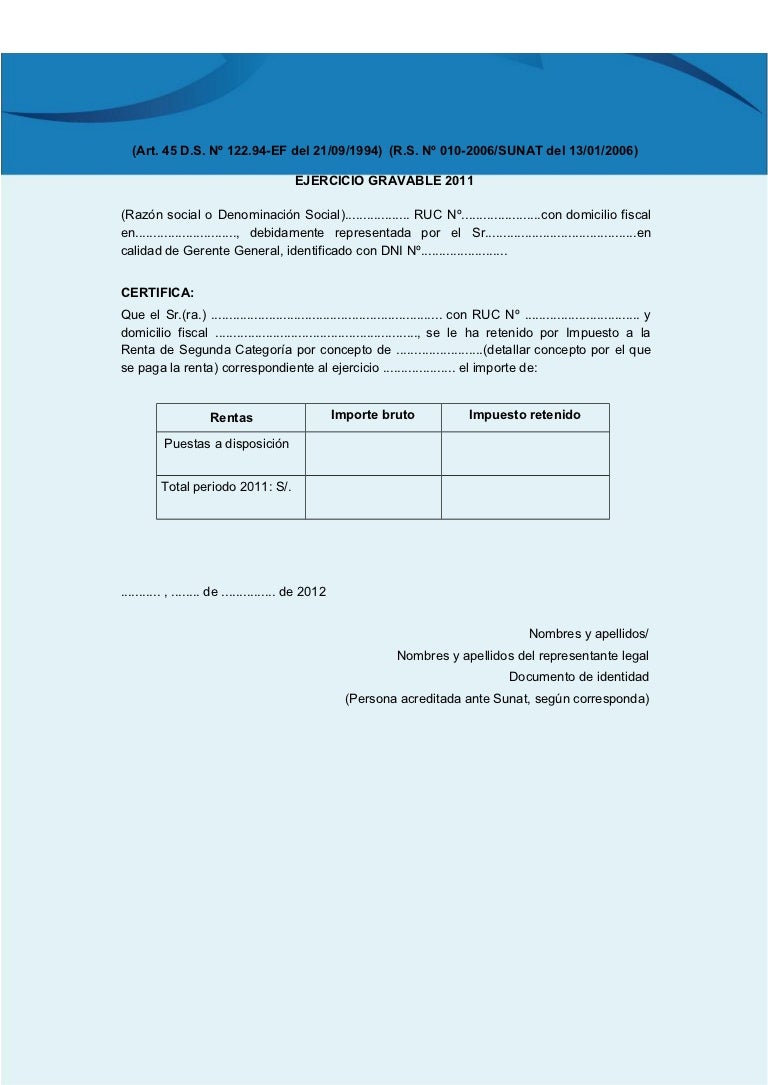

Modelo de certificado de retenciones de no domiciliados. Nº 010 2006 sunat del 13 01 2006 ejercicio gravable 2011 razón social de la empresa. Certificados de residencia a efecto que al cumplir con lo dispuesto en aquella norma se consideren los beneficios contemplados en los cdi que sean aplicables a esos no domiciliados. Los certificados de residencia a que se refiere el decreto supremo n 090 2008 ef otorgados por términos de un año acreditan la condición de. Documento de identidad persona acreditada ante sunat certificado de rentas y retenciones por dividendos y cualquier otra forma de distribución de utilidades art.

Certificado de rentas y retenciones por rentas pagadas a contribuyentes no domiciliados. Los agentes de retencin del impuesto por rentas de cualquier categora pagadas o acreditadas a contribuyentes no domiciliados en el pas debern emitir y entregar un certificado de rentas y retenciones cuando estos lo soliciten para efectos distintos a los que se refiere el artculo 13 de la ley del impuesto a la renta 2 se consignar el. C certificado de rentas y retenciones por rentas pagadas a contribuyentes no domiciliados la importancia de la prevención. Las sucursales agencias o establecimientos permanentes de los contribuyentes no domiciliados en el país no requieren solicitar el certificado de residencia ya que para estos contribuyentes el impuesto a la renta recae sólo sobre las rentas gravadas de fuente peruana.

4 1 los agentes de retención del impuesto por rentas de cualquier categoría pagadas o acreditadas a contribuyentes no domiciliados en el país deberán emitir y entregar un certificado de rentas y retenciones cuando estos lo soliciten para efectos distintos a los que se refiere el artículo 13 de la ley. De acuerdo con lo dispuesto por el artículo 76º de la ley del impuesto a la renta lir es obligatorio que las personas naturales o jurídicas que paguen a beneficiarios no domiciliados rentas de fuente peruana de cualquier naturaleza retengan y abonen al fisco lo correspondiente a dicho tributo según las tasas dispuestas en los artículos 54º y 56º de dicha ley. Como quiera que el primero de los certificados es de uso más. 6 ley del impuesto a la renta.

Las personas o entidades que paguen a no domiciliados rentas de fuente peruana de cualquier naturaleza deberán retener y abonar al fisco con carácter definitivo dentro de los plazos previstos por el código tributario para las obligaciones de periodicidad mensual el impuesto a la renta. Este informe establece de manera esquemática los alcances de la obligación impuesta y constituye un aporte gratuito para todos nuestros clientes.

Gaceta Tributaria Pdf Free Download

Orden Eha 3316 2010 De 17 De Diciembre Por La Que Se Aprueban

Orden De 18 De Noviembre De 1999 Por La Que Se Aprueban Los

Modelo 193 De La Agencia Tributaria Elclubdelasesor

Orden Eha 1433 2007 De 17 De Mayo Por La Que Se Aprueban Los

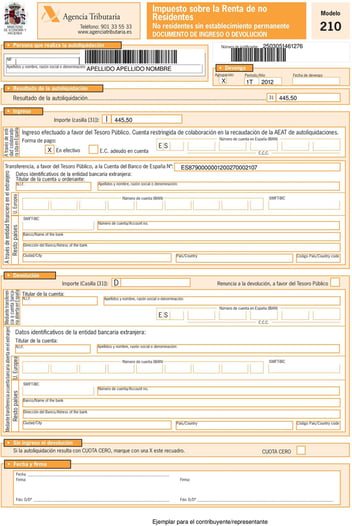

Modelo 210 Impuesto Sobre La Renta De No Residentes

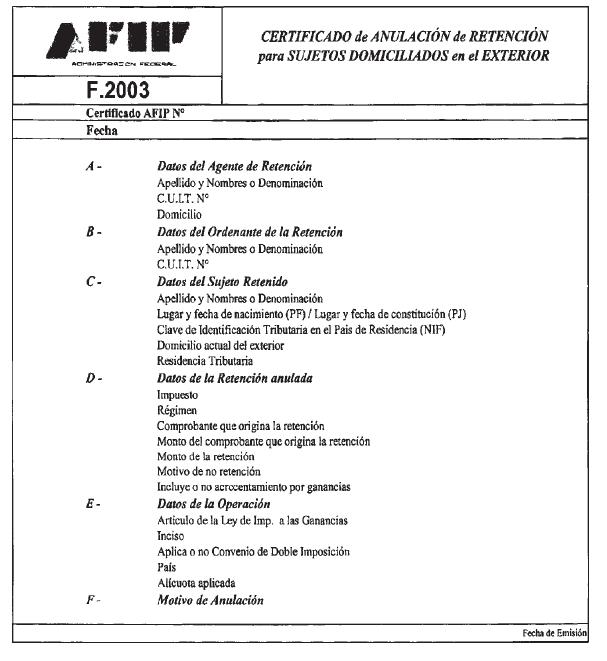

Resolucion General Nro 3726 Administracion Federal De Ingresos

Factura M Monografias Com

Blog Particularidades Sobre La Obligacion De Entregar Los

Retenciones Del Impuesto A La Renta De Personas Naturales No

Certificado Laboral En El Contrato De Prestacion De Servicios

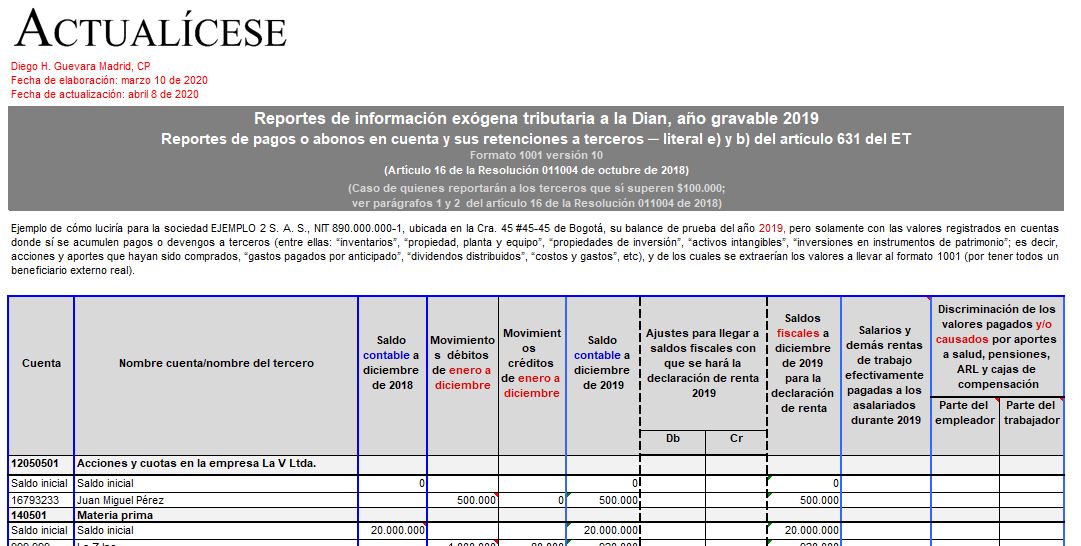

Formato De Exogena 1001 Por El Ano Gravable 2019

Carta Comunicar El Pago De Una Factura